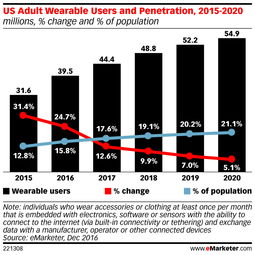

市场研究机构的数据显示,小米在2023年第四季度凭借高性价比的智能手环、手表等产品,在全球可穿戴设备出货量上成功超越苹果,跃居榜首。这一标志性事件,不仅打破了苹果长期以来的领先地位,更揭示了全球可穿戴设备市场正在经历的深刻变革:一个由技术创新、成本控制和渠道策略共同驱动的新竞争时代已经来临。

在头部品牌(如小米、苹果、华为、三星)市场份额持续集中,马太效应日益显著的背景下,市场看似已被巨头瓜分殆尽。对于新入场的创业者而言,这是否意味着机会的大门已经关闭?恰恰相反,在“互联网销售”这一特定维度上,缝隙中依然闪耀着值得挖掘的机遇之光。

一、 巨头格局下的“生态位”机会:垂直细分与场景深化

头部品牌追求的是规模与通用性,其产品往往是满足最大公约数需求的标准品。这就在诸多垂直细分领域留下了空白:

- 特定人群深度服务:专注于老年人健康监测(如跌倒检测、血压血糖趋势管理)、儿童安全定位、女性生理周期与健康管理、专业运动员训练数据监测等。互联网销售可以直接触达这些社群,通过内容营销和社群运营建立品牌忠诚度。

- 新兴场景应用开拓:例如,针对冥想、正念练习者的生物反馈穿戴设备;用于职业健康管理的、监测特定工种(如长途司机、生产线工人)疲劳状态的设备;甚至宠物健康追踪设备。这些场景需求明确,用户愿意为专业解决方案付费。

- 极致性价比与功能减法:在小米已经建立的性价比优势之上,可以进一步做“功能减法”,推出功能极度聚焦(如只计步、只监测睡眠)、设计简约、价格极具吸引力的单品,通过电商平台和社交电商快速起量。

二、 互联网销售的核心赋能:DTC模式与数据价值再挖掘

互联网销售不仅是渠道,更是创业者与用户直接对话、快速迭代的命脉。

- DTC(直面消费者)模式构建品牌:绕过传统渠道壁垒,通过官方网站、主流电商平台、社交媒体、内容平台(如短视频、测评社区)直接销售。这允许创业者以更低的成本测试市场、收集一手用户反馈,并讲述独特的品牌故事。品牌的内涵可以从“硬件制造商”转向“健康管理服务商”、“专业数据伙伴”。

- 以数据和服务创造持续收入:硬件可以微利甚至平价销售,核心盈利点在于基于设备收集的数据,提供增值订阅服务。例如,为跑步爱好者提供个性化的训练计划与营养建议;为健康关注者提供长期趋势报告和医生连线解读服务。互联网销售和交付使得这类服务模式天然成立。

- 敏捷供应链与快反能力:利用中国成熟的智能硬件供应链和互联网的即时反馈,创业者可以采用小批量、快迭代的“快时尚”模式,快速响应小众潮流或技术微创新,这是大品牌因流程冗长而难以做到的。

三、 关键挑战与破局思路

机会固然存在,但挑战同样严峻:

- 技术门槛与供应链:核心传感器算法、功耗控制、工业设计仍需一定积累。解决方案可以是与成熟的技术方案公司合作,或聚焦于软件算法与数据服务的创新,硬件采用公模优化。

- 流量成本与品牌信任:互联网流量日益昂贵,新品牌建立信任需要时间。破局需依靠极致单品口碑传播、深度绑定垂直社群/KOL、以及提供超越预期的用户体验和服务。

- 数据安全与隐私合规:这是生命线。必须从设计之初就将隐私保护置于核心,并取得必要的合规认证,以此作为品牌的重要信任状进行宣传。

结论

小米登顶,标志着可穿戴设备市场进入了一个更成熟、也更复杂的竞争阶段。马太效应会强化巨头在主流消费市场的地位,但同时也通过“标准化”催生了无数差异化的需求缝隙。对于创业者而言,机会不在于在“量”上与巨头正面交锋,而在于在“质”上——通过互联网销售带来的直接触达能力,在垂直领域做深、做透,从一个功能点、一个人群、一种服务出发,构建难以被复制的情感连接与数据服务壁垒。未来的可穿戴设备市场,很可能是一个“巨头广覆盖,小而美深扎根”的共生生态。谁能凭借互联网的东风,精准地找到并满足那些未被充分服务的需求,谁就可能在巨头的阴影下,开辟出属于自己的灿烂星空。